2008年9月15日、米国の投資銀行リーマン・ブラザーズが経営破綻したことをキッカケに世界的な金融危機が発生しました。

リーマンショックは私にとっては、ニュースの中の事件ではなく、自身もリストラに合うという実生活に影響した出来事でした。

リーマンショックから10年という節目に、当時を振り返りながら、そこから得た教訓についてまとめたいと思います。

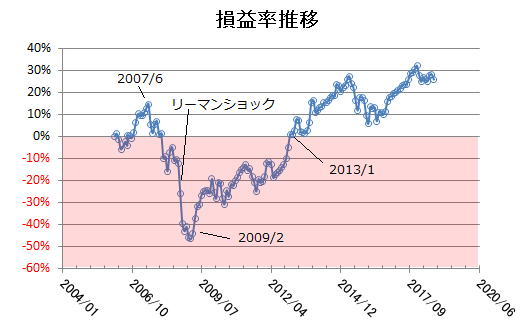

上図は私が初めて投資信託を買った2006年から2018年8月までの我が家の全リスク資産の損益率(トータルリターン)の推移です。

こうして見ると、リーマンショックの急落はとんでもないスピードだったことが良くわかります(当時何もできませんでした)。

また、積み立てて投資を継続したものの、底からの回復には時間がかかりました。私の場合丸5年間も赤字の期間が続きましたが、よく嫌にならずに継続したなと思います。

私がリーマンショックから得た教訓は「安全側に資産配分を組む」事と、「どんな時も投資を継続できる仕組みを作る」事です。

リーマンショック前の浮かれた雰囲気

リーマンショックの1年前、2007年7月には米国のサブプライム問題で株価が急落しました。

今思えばここがピークだったのですが、株式投資を始めて1年半、暴落の怖さを知らなかった私は、円高・株安のチャンス!とウキウキで、初めて海外ETFを買ってみたり、投資額をどんどん増やした時期でした。

ここからリーマンショックまで、株価はズルズルと下がって行ったのですが、私だけでなく周りの投資ブログ界隈もあまり不安感はなかった様に思います(むしろバーゲンセールだという雰囲気が強かった)。

投資に関するオフ会があちこちで開催され、当ブログも初めてメディアに掲載されるなど、ここ最近と似た雰囲気も感じます。

リーマンショックからリストラへ

2008年9月と10月の2ヶ月で我が家のリスク資産は35%のマイナスとなりました。

何もできないまま、眺めているだけ。

ここで更新が止まったインデックス投資ブログも多かったです(ただ、実際はつみたて投資だけは継続していた人も多かった模様)。

私自身は当時、米国メーカーの日本子会社の研究所に勤めていましたが、この10月には私の勤めていた事業所を含め、海外各拠点の閉鎖・リストラが発表されました。

講堂に集められ、ビデオレターで「Close your site」以上!みたいな非常にあっさりした感じでしたが、方針転換やリストラに躊躇しないところは米国企業の強みであり、労働者側としては信用できないところなんでしょう。

この後、研究の仕事が継続できるところ(テーマは大きく変わりましたが)を見つけるまで、半年以上も転職活動を行いました。なかなか採用に繋がらずこれまでのキャリアを否定され続けるのは精神的にキツかったです。

生活防衛資金2年分はオーバーな数字ではない

ここで、リーマンショックから丁度1年後に当時を振り返ったブログ記事を書いていましたので、要点を紹介します。

周囲を見ていると、今回の件でリスクの取りすぎに気付き、債券比率を上げた方も多かったのかもしれませんね。

結局、我が家のリスク資産の目標アセットアロケーションは株式比率90%のまま、金融危機後も変更しませんでした。

騰落率がマイナス50%近い状況を経験して、じたばたしても仕方が無い状況に腰が据わったと言うか・・・ただし、リスク資産と別に生活防衛資金として手を付けないお金の枠を、生活費2年分にまで増しました。

今後は徐々に国内債券比率を上げようかと思っています(国内債券クラスは期待リターンの低さにこれまで無用だとしてきましたが、やはり緩衝材として重要だと認識。)。

リーマン・ショックをきっかけに思ったのはやはり生活防衛資金の事。理屈では現金が必要になれば躊躇なくリスク資産を売れば良いのですが、マイナス50%の運用状況に加えて、私の場合はリストラ・失職のダブルパンチの状況でした。

収入が無くなる恐怖のなかで損失を確定し、投資資金を取り崩すのは非常に精神が磨り減ります。

精神安定剤と言うか御守り程度のものかもしれませんが、生活費2年分の生活防衛資金は決してオーバーな数字ではありません。

リスクの取り過ぎに注意

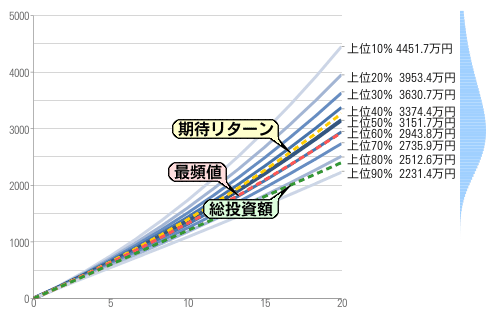

期待リターン:3.00% リスク:10.00%元本:0万円 総投資額:10万円 期間:20年(期待値:3268.5 標準偏差:898.1 中央値:3151.7 最頻値:2930.5)

by 長期投資予想/アセットアロケーション分析

さて、リーマンショック以前は、私の頭の中には長期投資は複利で指数関数的に増えていくカーブがイメージされていました。でも実際は一本調子ではなく大きく上がって下がってを繰り返す訳ですね。

20%下がったものが元に戻るには、そこから20%上げれば良いのではなく、25%上げなければならない。

これはちょっとした算数ですが、上がって下がってとリスク(ブレ)が大きいと、それだけでリターンを蝕んでいきます。

リスクと引き換えに無理に高いリターンを狙う必要は無くて、リスクをある程度に抑えて元本を継続的に増やす方が目標の資産額への到達は近道だというのが、今の私の考えです(特に我が家のように子なし共働きの場合)。

暴落時には自分のリスク許容度はもちろんですが、家族のリスク許容度も重要です(何百万円、何千万円ものマイナスを家族は許容できますか?)。

急落にも耐えられるよう、本当にそんなにリスクを取る必要があるのか?(投資したい病になっていないか?)ということを、平和な今のうちに見なおしたほうが良いでしょう。

無理なく自然に続けられる仕組みを作る

「自動積み立ての威力」で書いたとおり、時間分散とそれを自動でやる仕組み作りの大切さを、金融危機以降改めて強く感じています。

ブログを始めた頃は、経済指標とか見ながら自分でタイミングを考える事も面白かったのですが、結局予想通りにはならない訳で・・・むしろ最近のようにボラティリティの高い株価や為替を毎日追いかける事はストレスになりかねない(もっと他にやりたい事があるし)。

この先何十年と継続していく為には、無理なく自然に続けられる仕組みである事が最も大切に思います。

最後の一言に尽きますが、この先何十年と継続するには無理なく自然に続けられる仕組みであることが最も大切。

タイミングを見計らって購入するとか、機動的にアセットアロケーションを変えるなんてそうそう上手く機能できない(少なくとも私は)ので、アセットアロケーションを安全側に組んだ上で、完全自動つみたてに徹するのがベストと思っています。

これがリーマン・ショック後の私の投資スタイルです。

そういう面では「つみたてNISA」は私の投資スタイルに非常に良く合っていますし、広く一般に普及すると良いなと期待しています。

この記事の感想を下のコメント欄でお寄せください