2018年の年間の貯蓄額がおおよその着地点が見えてきました。

家計の決算は年末にあらためて行いますが、2019年の投資計画を考えます。

我が家の投資方針のおさらい

我が家の投資方針について、詳しくは以前に書いた下記記事を参照して下さい。

簡単に書くと、リスク資産:無リスク資産比率が50:50を目標とし、毎月定額の自動つみたて投資を行っています。

2019年投資計画概要

2019年の大きな投資方針としては、従来の方針を継続し、毎月定額のつみたて投資(つみたてNISAを含む)を行うだけですが、つみたて銘柄を見直すのかどうするかがポイントですね。

2018年のつみたて額は、貯蓄率50%(夫婦共働きなので1人分で生活する目標)と仮定して、事前に決めており、予定通り実行しました。

2019年も特に大きな支出予定は無いので、2018年と同額をつみたて投資にまわす予定です。

つみたてNISA 2019年方針

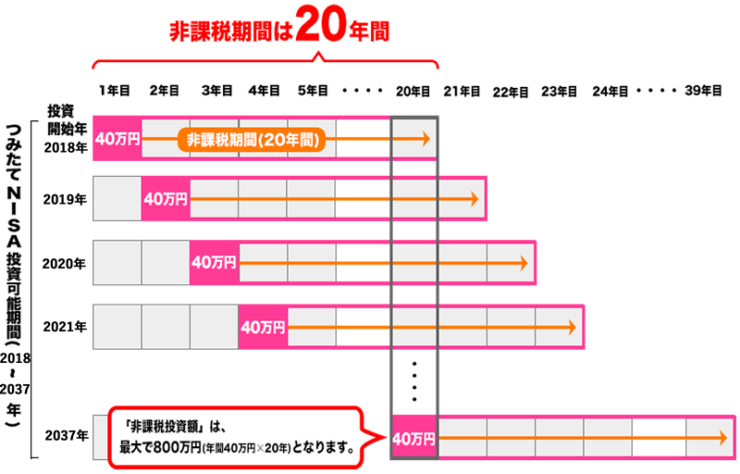

つみたてNISAはつみたて可能期間1年間の枠をそれぞれ20年間運用可能という制度。

20年後には売却するか、特定口座に払い出しされますが、非課税の恩恵を受けるには損益が絶対にプラスである必要があります。

その際の取得価額について、毎年の投資枠はそれぞれ独立していますが、同じ銘柄を複数年にわたって購入した場合、年次ごとではなくつみたてた期間全体での平均取得価額が採用されます。

なので、同じ銘柄をつみたて続けるのが、時間分散の点で好ましいと言えるのかな。

月々のつみたて額についてはこれまでと同様に、SBI証券で毎月3万円を購入し、ボーナス月(7月、12月)は2万円を追加して、年間で40万円の満額を投資とします。

つみたてNISA購入ファンドの見直し

2018年は、SBI証券のつみたてNISA口座でアセットマネジメントOneの「たわらノーロード先進国株式」を購入しました。MSCIコクサイ・インデックス(配当込み)に連動を目指す信託報酬年率0.20%(税抜)のインデックスファンド。

過去1年のトータルリターンを類似の低コストファンドとともに比較してみると、

- たわらノーロード先進国株式 +2.31%

- eMAXIS Slim先進国株式インデックス +2.42%

- ニッセイ 外国株式インデックスファンド +2.31%

- (参考)外国株式インデックスe +2.04%

(出典:モーニングスター)

信託報酬年率0.109%(税抜)と最安の「eMAXIS Slim先進国株式」が最も良く、ひと世代前の優良ファンドである外国株式インデックスe(信託報酬年率0.50%(税抜))は明らかに劣後する結果となっています。

やはり低コストは正義か。

また、「ニッセイ 外国株式インデックスファンド」の純資産額が1027億円、「たわらノーロード先進国株の281億円」、「eMAXIS Slim先進国株式インデックス」の純資産額は269億円という順ですが、2018年10月次の資金流入額は「ニッセイ外国株式」が42.6億円、「eMAXIS Slim先進国株」が33.1億円、「たわらノーロード先進国株」が11.3億円となっており、たわらノーロードが純資産額規模でeMAXIS Slimに追い抜かれるのは時間の問題。

つみたてNISAの場合、20年後まで売却しない予定なので、それまで安定して継続するであろうファンドを選ぶ必要があります。

悩ましいところですが、2019年のつみたてNISAは「eMAXIS Slim先進国株式インデックス」をつみたてます。

特定口座購入ファンドの見直し

ちなみにSBI証券の特定口座では先進国株式クラスとして「ニッセイ 外国株式インデックスファンド」をつみたて中です。上記の通り、成績に関して問題ないですし、低コスト投信のパイオニアとして、今後もeMAXIS Slimと競い合って欲しいため、こちらはつみたてを継続。

別途、楽天証券の楽天カード枠では「楽天・全世界株式インデックスファンド(楽天VT)」をつみたて予定でしたが、10月に設定された「eMAXIS Slim 全世界株式(オールカントリー)」の調子が良いためこちらに銘柄を変更します。

この記事の感想を下のコメント欄でお寄せください