9月はまだ1日残っていますが、四半期に一度のリスク資産運用状況の確認をやってしまいます。

リスク資産ポートフォリオ全体の直近3ヶ月(2019年3Q)の投資収益率は+0.2%となりました。年初来+8.4%、2006年2月にリスク資産への投資を開始して以来の累計では+25.4%となっています。(今期末評価額÷(前期末評価額+今期投資額)で算出、既払手数料・税等込み)。

つみたてNISA口座は、外国株式クラス100%(毎月30,000円、ボーナス月は50,000円をつみたて)で運用していますが、2018年枠が+4.60%、2019年枠が+3.29%といずれも前期から横ばいですが順調。

さて、8月には今年5月に次ぐ株価下落がありました。パーセント的には大したことは無いのですが、最近はリスク資産への投資総額が大きくなっているので、金額ベースではリーマンショックがあった2008年9月のマイナス額よりも遥かに大きなマイナスとなっています。特に気にならないですが、感覚が麻痺というか慣れるものですね(とはいえ、ボーナス1年分が簡単に吹っ飛ぶと考えると切ない)。

結局、9月にほぼ完全に戻しており、リスク資産の評価額は過去最高を更新中。

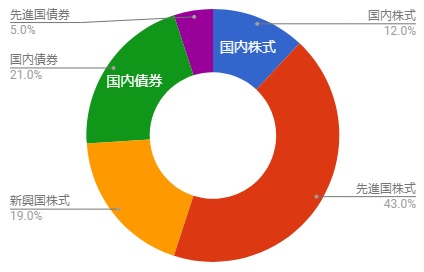

アセットアロケーション(2019年9月29日現在)

現在のリスク資産の配分は、日本株12%、外国株62%(先進国株43%、新興国株19%)、日本債券21%、外国債券5%。

※注:個人向け国債は元本保証されるため無リスク資産ですが、上記集計では便宜上日本債券クラスに含んでいます。

積み立て投資を継続しています。アセットアロケーションは前期に比べて新興国株が1ポイント減少し、国内株が1ポイント増加しましたがほぼ変動ありません。

国際分散投資派として、リターンの最大化よりもリスク分散を重視したアセットアロケーションです。

こうして見ると新興国株式クラスの比率が高いですね。株式時価総額比よりもGDP比を意識しています。

なお、上記は株式・債券などリスク資産の配分であり、現金・定期預金(生活防衛資を含む)を含む金融資産全体では、リスク資産の比率が約50%となるよう調整しています。仮にリスク資産が半分に減る暴落があっても安心して投資が継続できる範囲で投資活動を行っています。

生活防衛資金の必要額については諸説ありますが、我が家では家計支出2年分を生活防衛資金と定義して中途解約可能な定期預金でキープしています。これは本当にイザという時まで手を付けないお金と位置づけており、普段は無いものとして考えています。

ポートフォリオ(2019年9月29日現在)

現在保有している銘柄は以下の通り。

日本株

- 日本株式インデックスe(特定口座)

- ニッセイTOPIXインデックスファンド(特定口座)(積み立て中)

外国株

- 外国株式インデックスe

- ニッセイ外国株式インデックスファンド(特定口座)(積み立て中)

- たわらノーロード先進国株式(特定口座及びつみたてNISA)

- eMAXIS Slim 先進国株式(つみたてNISA)(積み立て中)

- eMAXIS Slim 全世界株式(オールカントリー)(特定口座)(積み立て中)

新興国株

- eMAXIS新興国株式インデックス(特定口座)

- eMAXIS Slim新興国株式インデックス(特定口座)(積み立て中)

- たわらノーロード新興国株式(特定口座)

- 野村インデックスファンド・新興国株式(Funds-i)(特定口座)(積み立て中)

日本債券

- 個人向け国債 変動10年(特定口座)

外国債券

- 外国債券インデックスe(特定口座)

今期もつみたて購入以外の売買取引を行っておらず、保有銘柄についても前期から変更ありません。

つみたてNISA口座を含むメイン口座はSBI証券ですが、楽天証券での楽天カードでの投信積立で5%ポイント還元が始まって以降は、楽天証券でeMAXIS Slim全世界株式(オールカントリー)を毎月積み立てています。

これから資産形成を始める方は、まずは楽天証券に口座を作るのが良いでしょう(楽天銀行、楽天カードもセットで)。

おすすめの積み立て銘柄としては、eMAXIS Slimシリーズは信託報酬を継続的に下げており、純資産規模も大きいので安心して長期保有ができます。

実は我が家のリスク資産で、保有残高が一番多いのは、過去に人気のあったインデックスeシリーズです。

信託報酬も現在の低コストファンドの水準からは高いものの、含み益が大きく今は乗り換えのタイミングではないと判断しています。また、SBI証券で投信マイレージサービスにより0.2%分ポイント還元されている事もあり、保有を継続しています。

今後の予定

投資行動については、年間の投資額をあらかじめ決めて自動つみたて(つみたてNISA及び特定口座)にしているため、よほどの事が無い限り放ったらかしで行きます。

勤務先の確定拠出年金(DC)の仕組みが変わり、選択制DCが導入されました。7月のボーナスよりDCへの拠出増額分が差し引かれており、8月より積み立て額が増額されました。

こちらは外国株式インデックスファンド100%で運用していますが、とりあえず上記のアセットアロケーション管理には含めていません(チェックが面倒なので・・・)。

この記事の感想を下のコメント欄でお寄せください