資産運用サービスのウェルスナビ(WealthNavi)は2016年7月に一般公開され、2021年11月現在預かり資産6000億円を突破、運用者数も30万人と、ロボアドバイザーでは一番人気となっています。

もともと、ファンドラップと呼ばれる「投資一任契約」によるおまかせ運用は、クソ高い手数料とボッタクリファンドによる回転売買というイメージがありましたが、今はフィンテック(financial technology)によるロボアドバイザーの登場で比較的手数料が安い物が出ています。

私自身は、資産運用は手段であって目的ではないので、できる限り時間をかけずに自動化して、空いた時間でもっと楽しいことをしたいという考えがあり、この手のお任せ運用サービスに魅力を感じます。

特に、ウェルスナビ(Wealth Navi)ではバンガードなどの低コストの海外ETFを組入れており、以前に私がやめた、海外ETFのデメリットである管理の面倒くささ(積立、売買、リバランス、再投資)をお任せできるのは魅力だなというのが、始めてみる前の印象。

サービスの実際はどうなのか?気になることも多く、私もサービス開始当初にウェルスナビに口座を開設し、毎月20万円ずつの積立運用を試してみました。

半年の運用報告書と特定口座年間取引報告書を受け取ったところで、私は「解約」という判断を行いましたが、実際に体験して感じたウェルスナビ(Wealth Navi)の良い点と悪い点について紹介します。

ウェルスナビの良い点

簡単に言うと「時間と投資対象の分散、長期、低コスト」という資産運用の大原則に沿った運用を自動で行う事ができます。しかも最低投資金額は当初の100万円から大きく下がり、現在10万円から!!(自力で10万円で海外ETFによるアセットアロケーションを組むのは困難です)。

実は細かい点も真面目に運営されており、ウェルスナビ(Wealth Navi)へ支払っている毎月の手数料はweb明細に明示されますし、運用報告書には全ての売買の明細が開示されています。

ウェルスナビの運用方針

ウェルスナビ(Wealth Navi)ではその資産運用アルゴリズムが「WealthNaviの資産運用アルゴリズム(White Paper)」として公開されています。

ウェルスナビ(Wealth Navi)の運用方針は、まさに私がこれまで手動で行っている国際分散投資がそのまま書かれている感じ。このドキュメント自体が非常によくまとまっていて、ウェルスナビ(Wealth Navi)に口座を開設する気がない人も参考になるでしょう。

手順としては、アセットアロケーションを決めて、毎月積立購入し、定期的にリバランスを行うという王道ですが、これを自動で行ってくれます。

- 目標金額とリスク許容度の設定

- 最適なポートフォリオの構築

- 積立投資

- 分配金の再投資

- 定期リバランス

- 税金最適化

ウェルスナビの投資対象

投資対象は、バンガード社のVTI、VWOやiSharesといった低コストな海外ETFです。

アセットアロケーション全体の平均経費率が年0.11~0.14%と、低コストにこだわっています(ただし、後述の手数料が別途かかる)。

銘柄の選定基準について、下記のような点で選ばれており、普段当ブログで意識していることと同様です。

1.資産クラス全体に連動するパッシブ(インデックス)投資

2.償還リスクを回避する為、一定の純資産総額があるもの

3.いつでも適正価格で取引可能とする為流動性の高いもの

4.法令上外国投資信託の届出がされているもの

5.低コストなもの:リターンのマイナス要因を低減

| 資産クラス | ティッカー | 運用会社 | 経費率 |

| 米国株 | VTI | Vanguard | 0.05% |

| 日欧株 | VEA | Vanguard | 0.09% |

| 新興国株 | VWO | Vanguard | 0.15% |

| 米国債券 | AGG | BlackRock (iShares) | 0.05% |

| 物価連動債 | TIP | BlackRock (iShares) | 0.20% |

| 金 | GLD | State Street (SPDR) | 0.40% |

| 不動産 | IYR | BlackRock (iShares) | 0.44% |

ウェルスナビの手数料

ウェルスナビ(Wealth Navi)の手数料は預り資産が3,000万円までは年1%、3,000万円を超える部分は0.5%(税別)。

また、資産運用を継続した期間と運用金額に応じ 、最大0.90%(年率)まで手数料を割り引く「長期割」サービスがあります。

その他の手数料(為替手数料、売買委託手数料、リバランス手数料、為替スプレッドなど)は全て無料でかからないことが明言されています。

この点、実際どうなのかな?と気になっていましたが、約定時の価格と約定口数を見ていると、確かに為替や売買の部分でコストが乗っておらず、市場での取引価額で客観的に説明可能で、非常に良心的だと思います(ここがブラックボックスになっている商品は危険!!)。

回転売買で儲けるのではなく、純粋に預かり資産残高を増やすことで利益を増やすビジネスモデルですね。

自分で管理すれば管理費用はタダですが、為替手数料や売買委託手数料等々は発生するので、ウェルスナビの手数料は実質1%を切っているとも言えます。

分配金の自動再投資は魅力的

海外ETFは、毎月~四半期~1年ごとに分配金が支払われるのですが、特定口座で海外ETFを購入している場合、この分配金を再投資するため手間がかかり問題でした。

ウェルスナビ(Wealth Navi)では1口に満たない小銭から、自動再投資が可能となっており、これは非常に魅力的です。

また、運用報告書から確認する限り、1口以上購入した場合と1口未満の場合の購入単価は同じであり、ここにも余計な手数料は乗っていないことが確認できました。

丁寧な運用報告書

1月の中頃に前年下期(12月まで)の運用報告書が送られてきました。

普段私は四半期ごとに自分の運用成績を集計していますが、こうして口座全体の運用報告書(全5ページ)が作成されると管理が楽ですね。ウェルスナビ(Wealth Navi)1本に資産運用を集約したくなります。

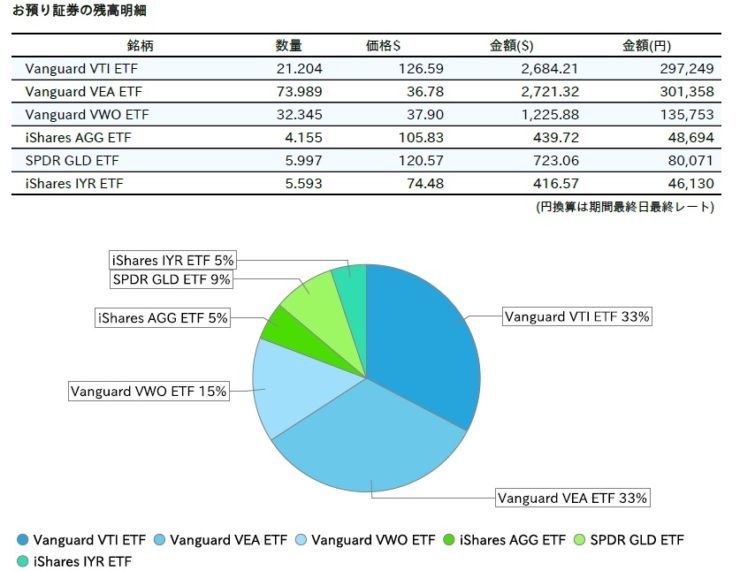

運用報告書には、全ての取引の明細、入出金の明細、支払い手数料、ウェルスナビを相手方として行った相対取引金額、預かり残高、預かり証券残高明細(下図表)、資産評価額推移、運用の経緯が記されています。

一般NISAにも対応

以前は、非課税制度(NISA)が使えない事がウェルスナビ(Wealth Navi)のデメリットでしたが、なんと2021年2月よりNISA口座に対応しました。

「おまかせNISA」とは、一般NISAの年間120万円の非課税枠を利用して自動運用ができるというもので、これはよく対応したなと大歓迎です(株式投資にあたっては、非課税のNISA(一般NISAまたはつみたてNISA)を最優先で使うべきだと思います)。

ウェルスナビの悪い点

実は使い勝手や、投資内容などにほとんど悪い点を感じませんでした。やってることは私が普段やっている事と基本同じで、銀行口座からの自動引き落としで積立投資ができるし(月1万円から)、出金手続きも早いです。ただし・・・

やっぱりコストが目につく

ウェルスナビ(Wealth Navi)の手数料は年率1%ということで、アセットアロケーションの自動メンテナンスや為替スプレッド、売買手数料も込みと考えると、一般人が資産運用を始める切っ掛けには決して高くない手数料率だと思います。

バランスファンドでも一昔前までは、信託報酬率が1%くらい普通でしたし。

ただ、良くも悪くも、毎月の取引明細に手数料が明記されてきます。

運用成績がプラスでもマイナスでも、例えば100万円の運用では毎月833円(年間10,000円)が必ず口座から引かれていくのは、事前に分かっていた事ですが思った以上にストレスに感じてしまいました。

より大きな額の運用損は気にならないのですが、折角バンガードのETFで、コストにこだわって運用しているのに・・・と。

これが私の解約理由です。

最近では投資信託の低コスト化が進んでおり、例えばeMAXIS Slimバランス(8資産均等型)の信託報酬コストは年率0.154%(税込)まで下がっていますし、セゾン・バンガード・グローバルバランスファンド(年率0.57%±0.02%)もバンガードのファンドを通じて株と債券に国際分散投資ができます。

ウェルスナビ(Wealth Navi)の様に、リスク水準に応じてアセットアロケーションをカスタマイズしたいという希望が無ければバランスファンドで事足りてしまいます。

この記事の感想を下のコメント欄でお寄せください