以前にマネー誌でインデックス投資家10人の運用術が特集され、私もそこに掲載されたことがあったのですが、同じインデックス投資家といえ10人それぞれで資産運用目標金額が大きく異なっており個性にあふれていました。

投資に限らず、何でも目標を設定することで、現在の状況が目標達成に向けて順調なのか遅れているのかのベンチマークになりますし、目標設定は最初にやるべきだと思うのですが、皆さんどう考えて資産運用目標を設定されたのでしょうか?

非常に興味があります。

リスク資産投資を始めた頃の資産運用目標

私の場合、リスク資産への投資を始めた際に「老後の足しに定年までに5,000万円」を投資信託の積立運用と貯蓄によって確保すると目標設定しました(現在は達成し目標を上方修正しています)。

計画的に老後資金を作ろう というが私の投資活動のスタート地点なのです。

総務省統計局の「家計調査年報」によると、2017年の高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦1組)の月々の支出額は約24.8万円。単純に85歳まで生きるとした場合、「25万円×12ヵ月×(85歳-65歳)=6,000万円」がかかる事という事。

ゆとりのある生活をという事で月10万プラス出来るとありがたいとすると、さらに2,400万円上乗せされます。やはり 本当は1億円前後は欲しい というイメージでしょうか(もちろん年金もありますし、60歳時点でこの金額の用意が必要な訳では無いが)。

一方、収入の方は公的年金はねんきんネットで受取額を試算できますし、退職金も社内規定からおおよそ試算できるのですが、これらが本当に満額当てにできるのか?不確定要素もあります。

また、人生100年時代と言われ、実際いつ死ぬか判らない以上、あまり綿密な試算をしても意味はないのでしょう。

将来に対してどういうイメージを持つかという頭の整理の意味で、一度資産運用の目標を設定してみることは良いのではないでしょうか。

目標金額達成に必要な利回りは?

ところで、最低5,000万円程度用意しておけば、あとはその時でなんとかなるか?と言う適当な感じで決めた私の目標額。

じゃぁ、年間積立額いくらの場合、目標達成には利回りはどの程度必要なのか?

その利回りを達成するには、どのくらいリスクをとるアセットアロケーションを組む必要があるのか?

上記のような論法でシミュレーションしてみたくなりませんか?

私も投資を始めた頃は、そういった試算をしていました。

でもリーマンショックを含め相場を波を経験してみると、

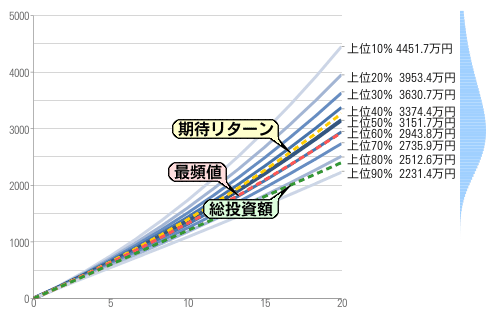

実際のリスク資産の利回りはバラツキの幅があるので、長期では期待リターンの通りには増えず、上にも下にも大きくぶれる結果となることがわかります。

結局、期待リターンほどあてにならないものはない!!(下図のように実際の運用結果は長期で拡散していく。)

期待リターンに沿って複利で増えていくイメージ図は皮算用に過ぎません。

期待リターン:3.00% リスク:10.00%元本:0万円 総投資額:10万円 期間:20年(期待値:3268.5 標準偏差:898.1 中央値:3151.7 最頻値:2930.5)

「敗者のゲーム」に見る目標金額と実際の運用

また目標金額を達成するためにということで、これに関連した記述がチャールズエリス著「敗者のゲーム」にありました。

65歳時点の所要金額目標を達成する為に、毎年必要な貯蓄額を示した表に対し、下記の記述があります。

我々は5つの重要な未知数を持ったパズルを解かなければならない。しかもその未知数はそれぞれ変動しているのである。5つの未知数とは次の通り。

- 運用利回り

- インフレ率

- 必要支出額

- 税金

- 運用期間

なるほど、名目複利収益率だけで考える分には、リタイア時の理論上の資産額は順調に増え一見ばら色な訳です。

しかし、運用利回りにはバラツキがあることに加え、税引き後で見ると大きく目減りしますし、将来の税制がどうなっているかも判らない。

また、インフレは投資家にとって税金よりもはるかに深刻な問題だというのも納得できます。投資信託の経費や売買コストも入ってきますし、想定した年間平均収益率を実際に達成するのはそう簡単では無い事が判ります(本書の中では実際の数字で示されており、これらの影響を加味した後の金額は本当に少なくなっている事がわかります)。

運用目標金額と実際の運用結果の関係は、そんな一筋縄ではいかないもののようです。

目標金額はあくまでベンチマークにすぎない

結局の所、運用目標(金額)はあくまで到達度を知るベンチマークにすぎず、実際のアセットアロケーションは「リスク許容度」から考えるというのが、やはりスマートなやり方でしょう。

「投資目的とリスク許容度」と言うのは運用方針の核となる部分。

運用目標金額よりも自分がどこまでならリスクを取れるのか?

そのリスク許容度の範囲で資金を投入しておけば、結果は後から付いてくる!(人生なるようにしかならないし、逆にどうとでもなるよ)という考えで我が家のアセットアロケーションは組んでいます。

この記事の感想を下のコメント欄でお寄せください