先日のインデックス投資ナイトでは、アセットアロケーションがテーマとして扱われた訳ですが、実際にリスク資産へ投資するにあたって、自分のアセットアロケーションを考える場合には「現在、自分がどの程度の運用リスクをとることが出来るのか?」という点が重要となります。

「アセットアロケーションがどうこうと言う前に、まずは家計の資産状況を確認することが大切(損益計算書(P/L)や貸借対照表(B/S)をちゃんと作る)」という事です。

その為に用意する数値は大まかに6つ。

- 金融資産額(預貯金・株・投資信託などの時価評価額)

- 固定資産額(不動産、車などの時価評価額)

- 流動負債額(クレジットカード残債など短期負債)

- 固定負債(住宅ローンなど長期負債)

- 年間収入額(税抜)

- 年間支出額(税抜)

金融資産の時価評価額やクレジットカード残債は、普段より口座管理ソフト・マネールック(無料)などを使用していれば、ボタン一つで金額が出せます。

固定資産は、実際にいくらで売れるか時価の判断が難しいかもしれません。うちのマンションはもうすぐ築4年ですが、とりあえず今回は購入価格の半値と評価しました。

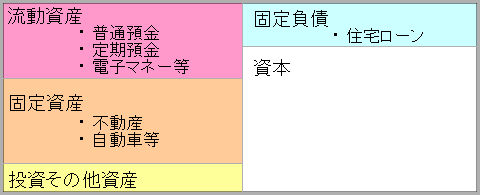

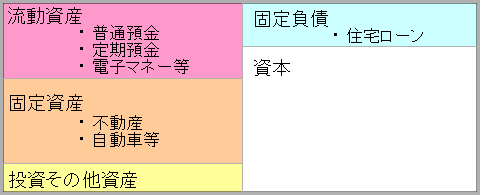

下図は、2009年末時点での我が家の貸借対照表です(各項目は実際の比率)。

この様に左側は資産の部、右側は負債の部としてそれぞれの値を配置し、資産-負債=自己資本とします。

また、損益計算書として、年間収入額から年間支出額を引いた年間余裕額も計算しておきます。

私の場合は、これまでブログで公表してきたリスク資産の数値だけで見た場合、株式比率90%、外貨比率73%と比較的リスクの高いアセットアロケーションなのですが、実際には生活防衛資金など含めた流動性資産額の方がリスク資産よりもかなり大きいという状況です。

バランスシートを作成することでチェックしたい事は、自己資本がマイナス(債務超過)ではないか?(この場合はローンを減らすことを何よりも優先すべき)

また、自己資本は年間支出額と比べてどの程度確保されているか?といったところが、許容出来る運用リスクの判断材料となるのではないでしょうか。

このバランスシートを見て、私の家計の課題としては、やはり住宅ローンの完済を急ぐ事ですね。

比較的低金利で借り入れた事から(優良住宅取得支援制度や住宅ローン控除もあるし)、あわてて返す必要は無いと考えていましたが、金融危機とリストラを経験した今では、まず借金を返して身軽になっておくべきだと思っています。

(追記:この後2010年中に住宅ローンを完済しました。アセットアロケーションもリスクを抑えるよう変更しています。)

この記事の感想を下のコメント欄でお寄せください

こんばんは。

家の価値って正直難しいですよね。私も買った価格の半分くらいが家の価値だと見積もって資産の計算はしています。

住宅ローンの返済効果はかなり大きいですよ!うちは6年間で約75%くらい返済したら、返済期間がすごい短縮できたりして、肩の荷が下りた気分になりました♪やはり借金は早く返すに越したことはないです^^

>ほしママさん

昨年の転職活動時に転居の可能性も考え、賃貸に出す場合や売却する場合の価格などもシュミレーションしていました。

実際に周囲で出ている物件はかなり強気な価格設定に思うのですが・・・それが出来るのも売り手に余裕があるからですね。

家の価値って本当に難しいです。

こんばんわ。

僕の場合、嫁のお母さんの持ち家に住んでいる状態で、

「投資その他資産」が多い状態です。

生命保険などに入っていないのですが、何故入らないか?

ある程度金融資産が有るからだよと説明するためにバランスシートを・・・ではありませんが金融資産一覧を作っています。

>矢向さん

夫婦で資産状況や家計の状況をきちんと情報共有する事は大切ですね。

そうでなければ、リスク資産への投資も理解を得難いでしょうし。