先日、相互リンク先「Passiveな投資とActiveな未来」の著者ybさんが、インデックス投資で1億円を達成された事をカミングアウトされました。おめでとうございます!

実はybさんと私は同い歳、本業も同業同職種ということで、共通項も多々あるのですが、あちらはハーバード大に社費留学する秀才、私も同じ様にとは行きませんね。。。

しかし、ybさんの記事にはサラリーマンの資産形成にとって基本となる非常に重要な事が書かれています。

蓄財のドライビングフォースは仕事。

仕組みを作ってインデックス投資。後はのんびり待ちながら仕事をがんばる。だから仕事を大切にできるインデックス投資はとても相性がいい。

資産形成の基本は節約と貯蓄

サラリーマン家庭が確実に資産を形成するには、家計の「貯蓄率」を上げる事が最も大切だと思っています。

私も毎年家計の決算を行っていますが、「貯蓄率」は最も気にしている項目です。メリハリを付けた支出と節約は投資以前に家計管理の基本でしょう(家計管理についてはサブブログ「家計&資産管理マニュアル」にも記事を書いています)。

収入は簡単には増えないけれど、支出は自身でコントロール出来るものです。

投資のリターンはおまけ

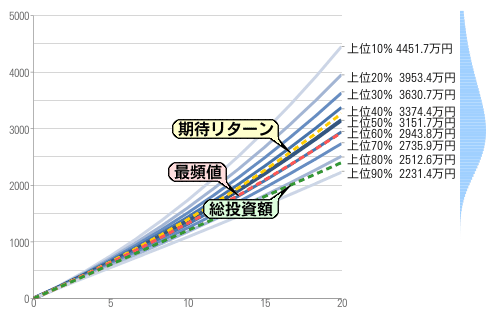

リスク資産への投資を始めた当初は複利で年率◯%で資産が増えていく曲線を「本気で」頭に描いでいましたが、実際に投信を買ってみて良く分かった事は期待リターン通りには増えないと言う事。今は株価が好調なので良いですが、リスクの高いポートフォリオが必ずリターンも高い訳ではなく、マイナスにも大きくブレる事がある訳です。

期待リターン:3.00% リスク:10.00%元本:0万円 総投資額:10万円 期間:20年(期待値:3268.5 標準偏差:898.1 中央値:3151.7 最頻値:2930.5)

我が家の金融資産ポートフォリオ(生活防衛資金を除く預貯金含む)の期待リターンは年率3%程度と見ていますが、実際は何十年後に増えてればラッキーくらいなもので、むしろマイナスの可能性も大いにあるでしょう。少しでもプラスに持って行く為にできる事は、時間を味方につける事でしょうか。投資リターンに過剰な期待はせずに、元本を増やす算段をしたい。

我が家のスタイル

うちでは結婚した時に妻と財布を統合しました。妻の稼ぎも全て一旦私のもとに入り、妻へはお小遣いを支給しています。家計支出は全て私が一元管理。あとは、毎月定額をインデックス投信に自動積立てほったらかし。

このシンプルな仕組みやルールづくりは資産形成にプラスに大きく寄与していると考えています。

という訳で・・・明日からも仕事頑張るか(本音は社畜辛い・・)

@junatmark 我々には世界の人々の健康に貢献するでっかい仕事がありますからね!

yb (@yb_passive) 2014, 9月 3

この記事の感想を下のコメント欄でお寄せください

ybさんのカミングアウト記事をきっかけに、インデックス投資で1億円など一定のゴール到達を題材とした記事が貴記事含めて百花繚乱ですね。

いずれも長期投資をモチベートする記事であり、励まされます。

万年素人の個人投資家のWATANKOといいます。インデックス投資を始めて6年半、ブログを4年半続けています。よろしければ相互リンクさせていただきたくお願い致します。 こちらは貼らせていただきました。

>WATANKOさん

こちらこそ、WATANKOさんの客観的で的確な内容の記事をいつも読ませて頂いております。

サイドバーのリンクに加えさせて頂きました。

宜しくお願いしますね。