週末、妻と「来年1月から個人型確定拠出年金が誰でも加入できる様になるけど知ってる?」という話をしていましたが、「何の事?」と予想通りの返事が返ってきました。

誰でも個人型確定拠出年金(iDeCo)に加入できる様になると言っても、そもそも一般には自分の年金がどういう仕組みになっているのかも知らない人が多いし(特に若い人)、企業型確定拠出年金と違って個人型では自分から進んで情報を集めないと教育の機会も無いんだよね。

「どうやらiDeCoがお得らしい」と聞いたところで、何から勉強したら良いかすらわからんと。

そういう方には1冊まとまった本を読まれる事をお勧めします。

我が家で購入したのはこちら(Kindle版もあります)。

一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門(竹川美奈子著)

本書の3つの大きな特徴

1.「個人型」確定拠出年金に完全対応

確定拠出年金について書かれた書籍はたくさんあるのですが、少し前のものでは2017年からの「個人型」確定拠出年金(iDeCo)の内容が反映されていません。

本書は2016年10月発行と新しく「個人型」確定拠出年金にフォーカスした内容となっています。

2.受給時の課税の注意点に詳しい

もう1点、私が読んでイイ!と感じたポイントは、お金を受け取る(給付)時の方法や注意点についても具体的に記載されている点。

例えば、一時金として受け取る場合「退職所得控除」が使える事はiDeCoのHPでも読めばわかるのですが、同じ年に複数の退職所得がある場合はどうなるのか?一定期間をあけて受け取る場合はどうなるのか?そんな事も本書では解説されています。

3.老後に向けた資産全体の最適化を意識した内容

著者の竹川美奈子さんは「投資が趣味でもない仕事でもないふつうのビジネスパーソンの資産形成をサポートする」というミッションを掲げて活躍されているFP(ファイナンシャルプランナー)さんです。

本書は個人型確定拠出年金の解説書ですが、確定拠出年金だけに留まらず、老後に向けた資産全体の最適化を意識した説明がされています。

株や投資信託への投資について全く経験がなく、今回の個人型確定拠出年金の導入ではじめてお金のことを勉強してみようと思った人も中には居ると思いますが、手元のお金も含めた金融資産全体の最適化を考えるキッカケになれば良いなと思います。

目次を見て頂ければ本書の概要と雰囲気がわかると思います。

目次

第一章 個人型確定拠出ってなに?

- 老後を支えるのは3つのお金

- 個人型DCの流れ

- 個人型DCに加入できる人は?

- 離職や転職で掛金を払えなくなった人も、加入者に戻れる

- 掛金はいくらまで掛けられる?

- 掛金は2018年から年単位で管理できる

- 掛金の金額は年に1回変更できる

- 預金や保険商品、投資信託から選んで運用

- 60歳移行に運用してきたお金を受け取る(給付)

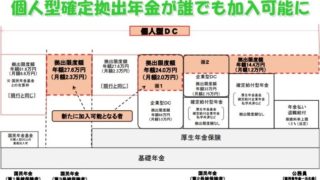

- 個人型DCは誰もが使えるようになった

第二章 個人型確定拠出年金のおトクな税制メリットを賢く使う!

- 個人型DCのメリットとは?

- 掛金を払うと、所得税・住民税が安くなる!

- 運用している間の「利益」に税金はかからない

- どこで運用するかはとっても重要!

- 受け取り方しだいで税金が変わる

第三章 金融機関はどう選べばいいの?

- 運営管理機関に口座を開設する

- 金融機関選びを慎重にしたい理由

- (1) 毎月かかる「口座管理手数料」はいくらか?

- (2) 商品の品揃えをチェック!

- 投資信託は株式や債券にまとめて投資できる金融商品

- 投資信託のコストとは?

- (3) 利便性やサービスを確認!

- 口座管理料と品揃え、サービスをトータルでみることが大事!

- ポータルサイトを活用する

- 主な金融機関比較

第四章 確定拠出年金をこう活用する

- 金融資産全体で運用を考える!

- 運用期間を長く取れる人は株式を中心に

- DCでは期待リターンの高い商品で優先的に運用

- DCだけで運用を考える場合

- 自分で組み合わせるか、パッケージを使うか

- 当初の組み合わせに合わせて配分を調整しよう!

- バランス型ファンドの選び方

- 過去に積み立てをしていたらどうなったのか?

- 元本確保型の注意点は?

- 保険商品は万期前の解約で元本割れすることも

- いつまで運用するかという「出口」を意識する

第五章 運用してきたお金をどう受け取るか

- 個人型確定拠出年金の受け取り方法は3種類

- 一時金で受け取る場合

- 複数の退職所得を同じ年に受け取る場合

- 一定期間内に受け取ると「退職所得控除の枠」は合算される

- 一定期間をあけると合算されない

- 年金形式で受け取る場合

- 「自分にとっての」全体最適を考える

- 公的年金(基礎年金・厚生年金)をチェック

- 企業の退職給付制度を調べる

- 将来もらえるお金を整理しておこう

- タイプや年収などによっておトクの度合いは異なる

- 結局、どうしたらいいの?

第六章 個人型確定拠出年金についてのQ&A

- Q1.口座はどのように申し込めばいいのですか?

- Q2.どんな手続きをすれば税金が安くなるの?

- Q3.金融機関(運営管理機関)をあとから変更できますか?

- Q4.企業型DCに加入していましたが、転職することになりました。運用してきたお金はどうなりますか?

- Q5.「自動移転」されてしまった資産があります。もう個人型DCには加入できないのでしょうか

- Q6.個人型DCにかかわる機関が破綻したらどうなるの?

- Q7.配分変更とスイッチングの違いがよくわかりません

- Q8.スイッチングで投信を解約しようとしたら「口数」が出てきたのですが

- Q9.掛金を5000円にすると、投資信託は1本しか選べないのですか?

この記事の感想を下のコメント欄でお寄せください